省エネ改修促進税制

住宅リフォームの減税制度について

住宅リフォームを行うと、要件を満たす場合は税の優遇を受けることができます。

優遇を受けることのできる税の種類は、以下の通りです。

【所得税の控除】

所得税とは、1月1日から12月31日までの1年間に生じた個人の所得に課税される税金(国税)です。

①耐震、②バリアフリー、③省エネ、①~③以外の増改築工事に対し、要件を満たすリフォーム(改修)を行った場合に、所得税額の控除を受けることができます。住宅リフォームの所得税控除には、「投資型減税」、「ローン型減税」、と「住宅ローン減税」があり、適用要件を満たす改修工事を行った場合、税務署への確定申告で必要な手続きを行うと、所得税の控除を受けることができます。

ここで住宅ローン減税とは改修後の居住開始日が平成21年4月1日~平成31年6月30日の間で住宅の増改築等(又は新築、取得)を行った場合、リフォームローン等の年末残高の1%が10年間にわたり、所得税から控除されるものです。

【固定資産税の減額】

固定資産税とは、保有する土地や建物などの固定資産について、1月1日時点の評価に応じて課税される税金(地方税)です。耐震、バリアフリー、省エネ改修工事について適用要件を満たす改修工事を行った場合、当該家屋に係る固定資産税の減額を受けることができます。

【贈与税の非課税措置】

平成27年1月1日から平成33年12月31日までの間、満20歳以上(贈与を受けた年の1月1日時点)の個人が親や祖父母などから住宅の増改築等(または新築、取得)の資金を受けた場合において、一定金額までの贈与につき贈与税が非課税となります。

【登録免許税の軽減】

登録免許税とは国による登記等に課税される税金(国税)です。平成26年4月1日から平成30年3月31日までの間に、個人が「買取再販業者(宅地建物取引業者)が一定の増改築等をした一定の既存住宅用家屋」を取得(売買・競争落札に限る)し、居住した場合には、取得後1年以内に登記を受けたものに限り、家屋の所有権の移転登記に対する登録免許税の税率が0.1%(一般住宅0.3%)となります。

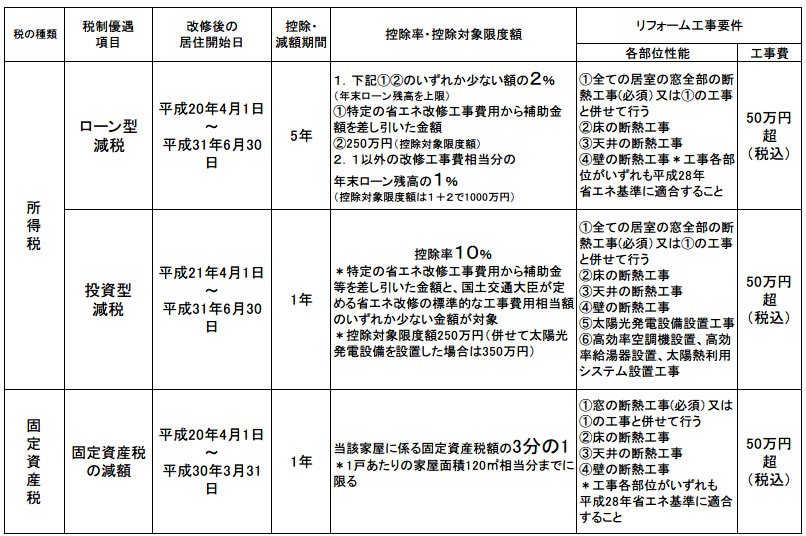

省エネリフォーム改修の税制一覧表

省エネリフォーム改修は、室内の夏の暑さや冬の寒さを防ぎ、快適性を向上して、さらに暖冷房、給湯などの設備機器で消費するエネルギーを少なくすることを目的にしたリフォーム改修をいいます。

<参考>住宅に係る省エネ関連税制一覧表